විවිධ ව්යාපාර ගනුදෙනු තුළින් බිහිවන වත්කම්, වගකීම්, හිමිකම්, ආදායම් සහ වියදම්

ගනුදෙනුවල ප්රතිඵල ලෙස පහත සඳහන් දෑ ජනිත වේ.

X වත්කම් ව හිමිකම්

X වගකීම් ව ආදායම් සහ වියදම්

වත්කම්

ව්යාපාරයක සිදු වූ අතීත ගනුදෙනුවක ප්රතිඵලයක් ලෙස ජනිත වූ සම්පත් වත්කම් ලෙස කෙටියෙන් හැඳින්විය හැකි ය.

නිදසුන් ඃ-

1.ව්යාපාරය විසින් මිලට ගත් යන්ත්ර

2.ව්යාපාරය විසින් මිලට ගත් මෝටර් රථ

කිසියම් අයිතමයක් වත්කමක් ලෙස ගිණුම් වාර්තාවල පෙන්නුම් කිරීමට නම් එහි පිරිවැය/වටිනාකම විශ්වාසදායී ලෙස මැනීමට හැකි විය යුතු ය. තව ද වත්කම් තුළින් ව්යාපාරයට අනාගත ආර්ථික ප්රතිලාභ ලැබිය යුතු ය.

නිදසුන් ඃ-

x. ව්යාපාරය විසින් මිලදී ගත් යන්ත්රයකින් භාණ්ඩ නිෂ්පාදනය කර විකුණූ විට ඉදිරියේ දී ව්යාපාරයට මුදල් ගලා ඒම

x.මිලදී ගත් භාණ්ඩ තොගයක් අනාගතයේ දී විකිණීමෙන් ලාභ ලැබීම

යම් අයිතමයකින් අනාගත ආර්ථික ප්රතිලාභ නොලැබෙන්නේ නම් ඒවා වත්කම් ලෙස සැලකිය නොහැකි ය. එමෙන් ම, යම්කිසි දෙයක් ව්යාපාරයේ වත්කම් ලෙස සැලකීමට නම් ඒවා ව්යාපාරය විසින් පාලනය කළ යුතු වේ. එනම් ඒවා ව්යාපාරයේ අභිමතය පරිදි භාවිත කිරීමටත් ඒ සම්බන්ධයෙන් තීරණ ගැනීමටත් ව්යාපාරයට හැකි විය යුතු ය. නිදසුනක් ලෙස ඉහත සඳහන් කරන ලද යන්ත්රය හෝ තොගය ව්යාපාරයේ අභිමතය පරිදි භාවිතයට ගැනීමට හැකියාවක් තිබිය යුතු ය. කුලියට ගත් ගොඩනැගිල්ලක් ව්යාපාරයේ වත්කමක් ලෙස සැලකිය නොහැකි ය. එසේ වත්කමක් ලෙස සැලකිය නොහැක්කේ එය ව්යාපාරය විසින් පාලනය නොකරන බැවිනි.

මේ අනුව වත්කමක පහත සඳහන් ලක්ෂණ දැකිය හැකි ය.

> අතීත ගනුදෙනුවක ප්රතිඵලයක් ලෙස ඇතිවීම

> ව්යාපාරයේ පාලනයට යටත් වීම

> අනාගතයේ දී ව්යාපාරයට ආර්ථික ප්රතිලාභ ගලා ඒම

මේ අනුව වත්කමක් යන්න පහත සඳහන් පරිදි නිර්වචනය කළ හැකි ය. අතීත ගනුදෙනුවක ප්රතිඵලයක් ලෙස ඇතිවන, අනාගතයේ දී ව්යාපාරයට ආර්ථික ප්රතිලාභ ගලා එන්නා වූ, ව්යාපාරය විසින් පාලනය කෙරෙන සම්පත් වත්කම් වේ.

නිදසුන් ඃ-

ඉඩම් හා ගොඩනැගිලි, යන්ත්රෝපකරණ, ලී බඩු හා උපකරණ, තොග, ණය ගැතියන් ඇතුළු ලැබිය යුතු අගය, බැංකු ශේෂය, මුදල් ශේෂය ව්යාපාරයක පවතින වත්කම් ප්රධාන වශයෙන් වර්ග දෙකක ට බෙදිය හැකි ය.

1. ජංගම වත්කම්

2. ජංගම නොවන වත්කම්

ජංගම වත්කම්

සාමාන්ය ව්යාපාර කටයුතුවල දී මාස 12ක් වැනි කෙටි කාලයක් තුළ පාවිච්චි කිරීම, විකිණීම හෝ මුදල් බවට පත්වීම සිදුවන්නේ යැයි අපේක්ෂා කෙරෙන වත්කම් ජංගම වත්කම් වේ.

නිදසුන් ඃ- විකිණීමට තබාගෙන ඇති භාණ්ඩ ලැබිය යුතු ණය

ජංගම නොවන වත්කම්

ව්යාපාරයක ජංගම වත්කම් ලෙස සැලකිය නොහැකි අනෙකුත් වත්කම් සියල්ල ජංගම නොවන වත්කම් ලෙස සලකනු ලැබෙයි.

නිදසුන් ඃ- ඉඩම් හා ගොඩනැගිලි, යන්ත්රෝපකරණ, ලී බඩු හා උපකරණ මෝටර් රථ

වගකීම්

අතීත ගනුදෙනුවක හෝ සිදුවීමක ප්රතිඵලයක් ලෙස ඇති වන ව්යාපාරය විසින් ගෙවිය යුතු අගය වගකීම් ලෙස හැඳින්විය හැකි ය.

නිදසුන් ඃ- බැංකුවකින් ලබාගත් ණය මුදලක්

මෙම වගකීම් අනාගතයේ දී ආපසු ගෙවීම් සඳහා ව්යාපාරය බැඳී සිටී. ඒ නිසා ම මේවා වර්තමාන බැඳීම් ලෙස සැලකිය හැකි ය. එසේ ම මෙම වගකීම් බේරුම් කිරීමේ දී ව්යාපාරයට ආර්ථික ප්රතිලාභ ලබාදෙන සම්පත් හෙවත් වත්කම් ව්යාපාරයෙන් පිටතට ගලායාමක් සිදු වේ.

නිදසුන් ඃ-

බැංකු ණය ආපසු ගෙවන විට ව්යාපාරයේ මුදල් ව්යාපාරයෙන් පිටතට ගලා යයි.

එසේ ම කිසියම් අගයක් වගකීමක් ලෙස ගිණුම් වාර්තාවල පෙන්නුම් කිරීමට නම් ගෙවිය යුතු අගය විශ්වාසදායී ලෙස මැනීමට හැකි විය යුතු ය.

මේ අනුව වගකීමක පහත සඳහන් ලක්ෂණ දැකිය හැකි ය.

O අතීත ගනුදෙනුවක ප්රතිඵලයක් වීම

O බේරුම් කිරීමේ දී ව්යාපාරයේ සම්පත්වලින් කොටසක් පිටතට ගලා යාම

O වර්තමාන බැඳීමක් තිබීම

නිදසුන් ඃ- බැංකු ණය, ණය හිමියෝ

වගකීම් ද ප්රධාන වශයෙන් වර්ග දෙකකට බෙදිය හැකි ය.

O ජංගම වගකීම්

O ජංගම නොවන වගකීම්

ජංගම වගකීම්

සාමාන්යයෙන් මාස 12ක් වැනි කෙටි කාලයක් තුළ බේරුම් කළ යුතු වගකීම් ජංගම වගකීම් වේ. කෙටිකාලීන වගකීම් ලෙස හැඳින්වෙන්නේ ද මේවා ය.

නිදසුන් ඃ- විකිණීම සඳහා භාණ්ඩ ණයට ගැනීමේදී බිහිවන ණය හිමියෝ ගෙවිය යුතු විදුලිය වියදම්

ජංගම නොවන වගකීම්

ජංගම වගකීම් ලෙස සැලකිය නොහැකි අනෙකුත් වගකීම් සියල්ල ජංගම නොවන වගකීම් වේ. දිගුකාලීන වගකීම් ලෙස හැඳින්වෙන්නේ ද මේවා ය.

නිදසුන් ඃ- ඉදිරි වර්ෂයක් තුළ ගෙවීම අවශ්ය යැයි වර්ග නොකෙරෙන බැංකු- ණය

හිමිකම

ව්යාපාරයෙහි වගකීම් පවතින්නේ නම් ව්යාපාරයේ වත්කම්වලින් කොටසක් එම වගකීම් බේරුම් කිරීම සඳහා භාවිත කළ යුතු ය. එසේ වගකීම් බේරුම් කළ පසුව ඉතිරිවන වත්කම් ප්රමාණය හිමිකරුවන්ට අයත් වේ.

ව්යාපාරයක හිමිකරුවන් වෙනුවෙන් පවතින වත්කම් ප්රමාණය හිමිකම ලෙස හැඳින්විය හැකි ය.

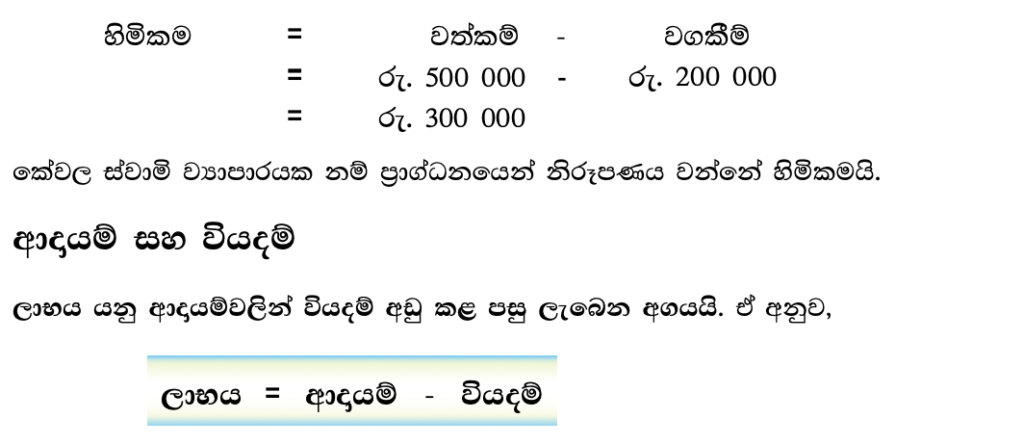

නිදසුන් ඃ-

ව්යාපාරයක රු. 500 000ක වත්කම් ඇතැයි සිතමු. එසේ ම රු. 200 000ක බැංකු ණයක් ද ඇතැයි සිතමු. එවිට මුළු වත්කම් රු. 500 000න් රු. 200 000ක් බැංකු ණය බේරුම් කිරීම සඳහා භාවිත කළ යුතු හෙයින් අයතිකරුවනට හමිවන්නෙ ඉතිරි රු. 300 000ක වත්කම් පමණි. ඉහත නිදසුනට අනුව ව්යාපාරයේ හිමිකරුවන්ගේ අයිතිය වනුයේ,

ලාභය අයත් වන්නේ හිමිකරුට ය. එම නිසා ලාභය හිමිකමට එකතු වේ. ලාභය වෙන ම ගණනය කර හිමිකමට එකතු කළ හැකි ය. එසේ නැතහොත් ආදායම් හිමිකමට එකතු කර වියදම් අඩුකළ හැකි ය. වෙනත් ලෙසකට කිවහොත් ආදායම් නිසා හිමිකම වැඩි වී වියදම් නිසා හිමිකම අඩු වේ.

මේ අනුව ව්යපාරයක ආදායම හිමිවන්නේ එහි හිමිකරුවන්ට ය. එබැවින් ආදායම් හිමිකමට එකතු වී හිමිකම වැඩි වේ. කෙසේ වුව ද හිමිකම වැඩි වන්නේ ආදායම් නිසා පමණක් ම නොවේ. අයිතිකරුවන් අලුතින් ප්රාග්ධනය ගෙන ආ විට එය ද හිමිකමට එකතු වේ. ඒ නිසා ප්රාග්ධනය යෙදීම ද හිමිකම වැඩි වීමට හේතුවක් වේ. හිමිකමෙහි සිදුවන එම වැඩිවීම ආදායම් ලෙස සලකනු නොලැබේ. ඒ අනුව, අයිතිකරුවන් යොදන ප්රාග්ධනය නිසා හිමිකමෙහි සිදුවන වැඩිවීම් හැර හිමිකමෙහි සිදුවන අනෙකුත් වැඩිවීම් ආදායම් ලෙස හැඳින්වේ.

නිදසුන් ඃ-

x. විකුණුම්

x. පොලී ලැබීම්

x. කුලී ලැබීම්

x. කොමිස් ලැබීම්

ව්යාපාරයේ ආදායම් හිමිවන්නේ අයිතිකරුවන්ට නිසා වියදම් දරාගත යුත්තේ ද අයිතිකරුවන් ම ය. ඒ නිසා වියදම් හිමිකමෙන් අඩුකළ යුතු ය. මේ අනුව වියදම්, හිමිකම අඩු වීමට හේතු වේ. කෙසේ වුව ද හිමිකම අඩු වන්නේ වියදම් නිසා පමණක් නොවේ. ව්යාපාරයේ ඇති මුදල් හෝ භාණ්ඩ අයිතිකරුවන් විසින් පෞද්ගලික ප්රයෝජනය සඳහා ලබාගැනීම නිසා ද හිමිකම අඩු වේ. මෙය ගැනිලි ලෙස හඳුන්වනු ලැබේ.

ඒ අනුව, ගැනිලි නිසා සිදුවන හිමිකමෙහි අඩුවීම හැරුණු විට හිමිකමෙහි සිදුවන අඩුවීම් වියදම් ලෙස හැඳින්වේ.

නිදසුන් ඃ-

x. වැටුප් හා වේතන

x. රක්ෂණ ගාස්තු

x. විකුණූ භාණ්ඩ සඳහා දරා ඇති පිරිවැය

x. ණය පොලී

ඉහත සඳහන් කළ ආදායම් සහ වියදම් අතර වෙනස ලාභය හෝ අලාභය ලෙස හඳුනා ගනු ලැබේ. ලාභයක් නම් එය හිමි වන්නේත් අලාභයක් නම් එය දරාගත යුතු වන්නේත් හිමිකරුවන් විසිනි. එබැවින් ලාභය හෝ අලාභය අවසාන වශයෙන් හිමිකමට ගළපනු ලැබේ. එවිට ඉතිරි වන්නේ වත්කම්, වගකීම් හා හිමිකම පමණි. මෙම වත්කම් වගකීම් හා හිමිකම් අතර සම්බන්ධතාව පෙන්නුම් කිරීමට සමීකරණයක් යොදාගත හැකි ය. එය ගිණුම්කරණ සමීකරණය ලෙස හැඳින්වේ. ඔබට ගිණුම්කරණ සමීකරණය පිළිබඳ ව ඉදිරි පාඩමෙන් අධ්යයනය කළ හැකි ය.