-

Chapter 1

ව්යාපාර පසුබිම2 Topics -

Chapter 2ව්යාපාර පරිසරය4 Topics

-

Chapter 3ව්යාපාර සංවිධාන3 Topics

-

Chapter 4ගිණුම්කරණය හැඳින්වීම4 Topics

-

Chapter 5ගිණුම්කරණ සමීකරණය4 Topics

-

Chapter 6ගනුදෙනුවල ද්විත්ව බලපෑම5 Topics

-

Chapter 7මූලික සටහන් පොත්4 Topics

-

Chapter 8මුදල් පොත සහ සුළු මුදල් පොත2 Topics

-

Chapter 9බැංකු ගිණුම සහ බැංකු සැසඳුම් විස්තරය2 Topics

-

Chapter 10ගැනුම් ජ’නලය විකුණුම් ජ’නලය සහ පොදු ජ’නලය2 Topics

-

Chapter 11ශේෂ පිරික්සුම4 Topics

-

Chapter 12ගිණුම්කරණ වැරදි නිවැරදි කිරීම4 Topics

Quizzes

Participants 129

ව්යාපාර ගනුදෙනු ආශ ්ර රිතව ව්යවහාර මුදලින් සිදුවෙන මුදල’ ලැබීම් සහ මුදල’ ගෙවීම් වාර්තා කෙරෙන මූලික සටහන් පොත මුදල් පොත වේ.

ව්යාපාරයකට මුදල් ලැබෙන මාර්ග හා ව්යාපාරය විසින් ගෙවීම් කෙරෙන මාර්ග විවිධ වේ. ව්යාපාරයක මුදල් ලැබීම්වලට නිදසුන්ග

X. අයිතිකරුගේ ප්රාග්ධනය ලෙස ලැබෙන මුදල්

X. අත්පිට විකුණුම්වලින් ලැබීම්

X. ණය ගැතියන්ගෙන් මුදල් ලැබීම්

X. මුදල් ණයට ගැනීම්

X. කුලී, පොලී, කොමිස් යනාදී ආදායම් සඳහා මුදල් ලැබීම්

ව්යාපාර විසින් කරන මුදල් ගෙවීම්වලට නිදසුන්

X. ණය ආපසු ගෙවීම්

X. අත්පිට ගැනුම්

X. ණය හිමියන්ට ගෙවීම්

X. සේවක වැටුප්, විදුලිය ආදී වියදම් සඳහා ගෙවීම්

X. ලී බඩු, යන්ත්ර ආදී ස්ථාවර වත්කම් මිලට ගැනීම සඳහා කරන ගෙවීම්

X. අයිතිකරු තම පෞද්ගලික ප්රයෝජනයට ව්යාපාරයෙන් මුදල් ඉවත් කර ගැනීම්

මුදල් පොතෙහි ලැබීම් සටහන් කරන්නේ ලදුපත ආශ්රයෙන් වන අතර ගෙවීම් සටහන් කරන්නේ ගෙවීම් වවුචර ආශ්රයෙනි.

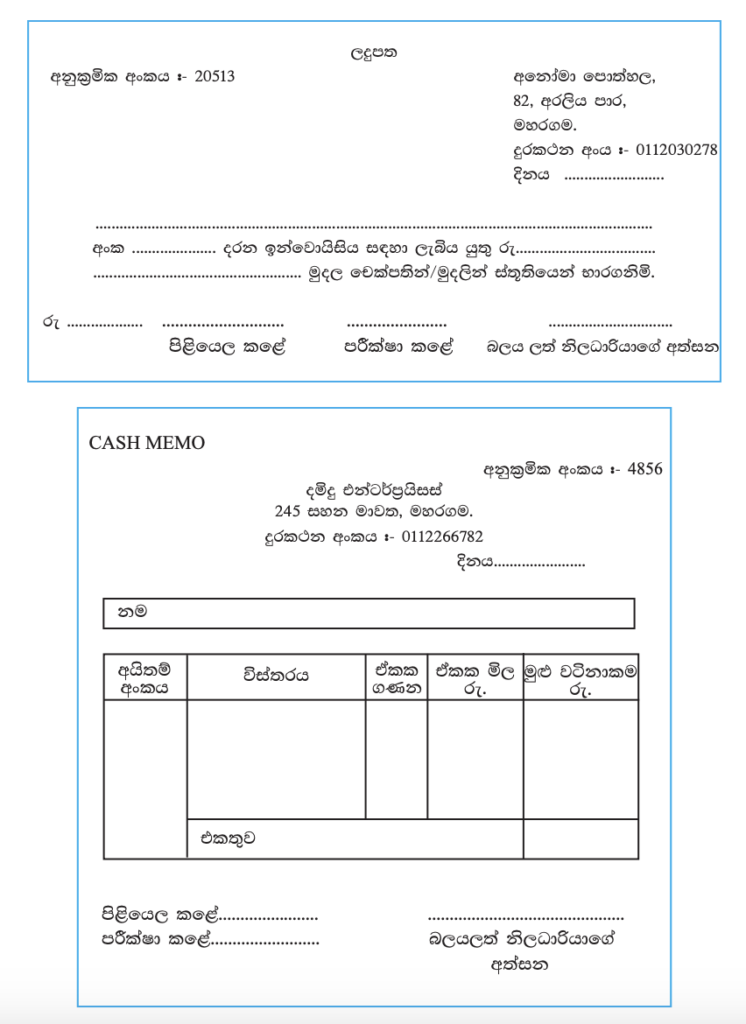

ලදුපත

ලදුපත ව්යාපාරයකට යම් මුදලක් ලැබුණ විට එම ලැබීම සනාථ කරමින් ව්යාපාර විසින් මුදල් ගෙවූ පාර්ශ්වය වෙත නිකුත් කෙරෙන කුවිතාන්සිය ලදුපත ලෙස හැඳින්වේ. මෙහි අනු අංකයක් මුද්රණයකර ඇත. තවද, මුදල් ලැබුණු දිනය, ලැබුණු කාරණය, ලැබුණු මුදල යනාදී විස්තර ඇතුළත් කොට මුදල් භාරගත් පුද්ගලයා (අයකැමි) විසින් අත්සන් කොට මෙය නිකුත් කෙරෙයි. මුදල් ලැබීමේ කුවිතාන්සිය සහ මුදල් මැමය යන නම්වලින් ද මෙය හැඳින්වේ.

ලදුපත ව්යාපාරයට මුදල් ලැබුණු බවට පවතින ලිඛිත සාක්ෂිය වේ ලදුපතේ පිටපතක් ගිණුම් අංශයට ලැබිය යුතු අතර එය මූලාශ්ර කරගෙන මුදල් ලැබීම් මුදල් පොතේ සටහන් කෙරෙයි. ලදුපත් ඒ ඒ ව්යාපාරයේ ස්වරූපය අනුව විවිධ ආකාරයෙන් පිළියෙල කෙරේ. මේ සඳහා වූ නිශ්චිත ආකෘතියක් නැත. සාමාන්යයෙන් ව්යාපාරයක් විසින් පහත සඳහන් ආකෘතියෙන් යුතු ලදුපත් භාවිත කළ හැකි ය. ඒවා නිරීක්ෂණය කරන්න.

ගෙවීම් වවුචරය

ව්යාපාර විසින් සෑම මුදල් ගෙවීමක දී ම ඊට අදාළ තොරතුරු ඇතුළත් කර, වගකිව යුතු පුද්ගලයෙකු විසින් අත්සන් කර, ගෙවීම සනාථ කිරීම සඳහා පිළියෙල කෙරෙන ලියවිල්ල

ගෙවීම් වවුචරය වේ. සෑම ගෙවීම් වවුචරයකට ම අනුක්රමික අංක යොදනු ලැබේ. මුදල් ගෙවීමේදී වගකිවයුතු පුද්ගලයෙකු අත්සන් කර ඇති බැවින් මෙය මුදල් ගෙවූ බවට ලිඛිත සාක්ෂියක් ලෙස භාවිත කළ හැකි වේ. ගෙවීම් වවුචරය සඳහා ද පොදුවේ පිළිගත් නිශ්චිත ආකෘති නොමැති අතර සාමාන්යයෙන් පහත සඳහන් ආකාරයට එය සකස් කළ හැකි ය.

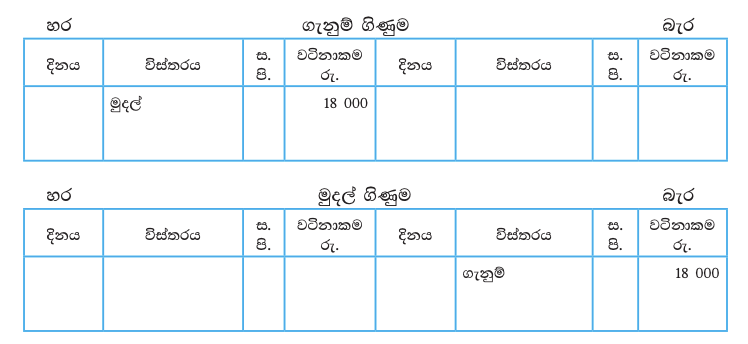

මුදල් පොතේ ද්විත්ව කාර්ය

මුදල් ලැබීම් හා මුදල් ගෙවීම් ලදුපත් හා වවුචර යොදාගනිමින් අනුපිළිවෙළින් ප්රථම වරට මුදල් පොතේ වාර්තා කිරීම සිදුකරන නිසා මුදල් පොත මූලික සටහන් පොතක කාර්යභාරය ඉටුකරයි. එසේම මුදල් පොතේ හර සහ බැර වශයෙන් දෙපැත්තක් ඇත. එම නිසා එය ගිණුමක කාර්යය ද ඉටු කරයි.

එබැවින් මුදල් පොත තුළින් කාර්ය දෙකක් ඉටුවේ.

X. මූලික සටහන් පොතක කාර්ය

X. ලෙජර ගිණුමක කාර්ය

මුදල් ගනුදෙනු සටහන් කිරීම

මුදල් යනු ව්යාපාරයක වත්කමකි. මුදල් ලැබීම් නිසා වත්කම් වැඩිවන අතර මුදල් ගෙවීම් නිසා වත්කම් අඩු වේ. මේ නිසා මුදල් පොතෙහි ගනුදෙනු සටහන් කරන විට වත්කම්

ගිණුම්වලට අදාළ ද්විත්ව සටහන් රීතිය යොදා ගත යුතු ය.

මුදල් ලැබීම් මුදල් පොතට හර කෙරේ (වත්කම් වැඩිවීම හර යන රීතිය)

මුදල් ගෙවීම් මුදල් පොතට බැර කෙරේ (වත්කම් අඩුවීම බැර යන රීතිය)

ඒ අනුව මුදල් ලැබීම් මුදල් පොතට හර කර මුදල් ගෙවීම් මුදල් පොතට බැර කළ යුතු ය.

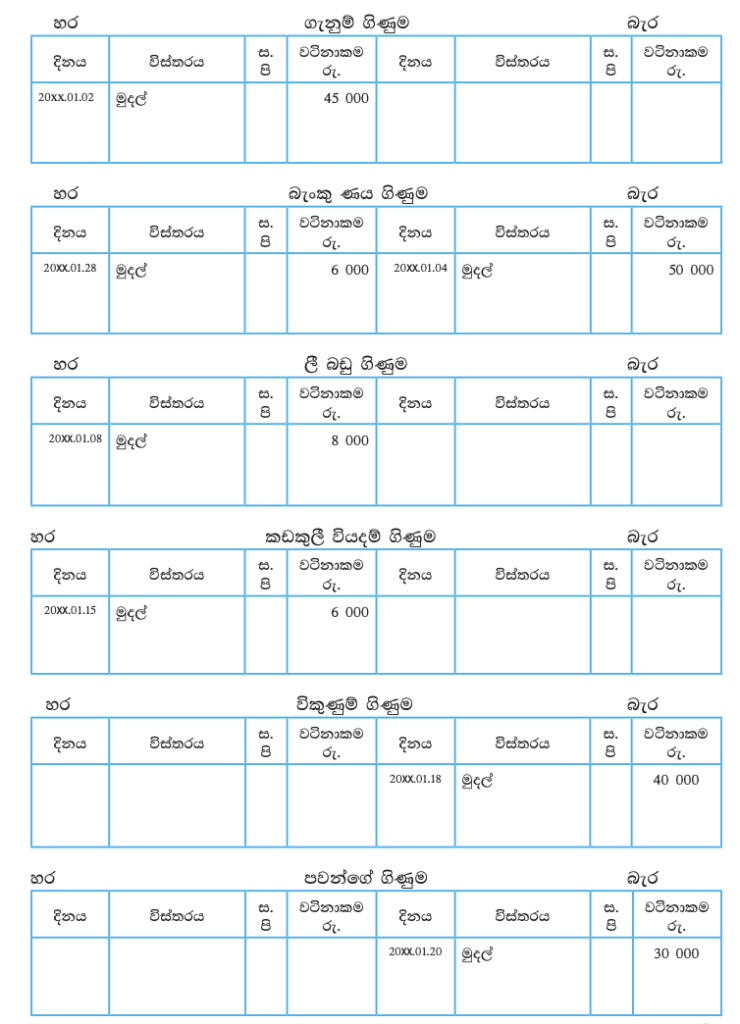

මුදල් ලැබීම්, මුදල් පොතට හර කරන විට මුදල් පොත ගිණුමක් ලෙස ද ක්රියා කරන බැවින් ද්විත්ව සටහනේ හර සටහන මුදල් පොත තුළ දී ම අවසන් වේ. ලෙජරයේ ඒ වෙනුවෙන් තැබිය යුත්තේ අදාළ ගිණුමේ බැර සටහන පමණි. එසේ ම මුදල් ගෙවීම මුදල් පොතට බැර කරන විට ද්විත්ව සටහනේ බැර සටහන මුදල් පොත තුළ දී ම අවසන් වේ. ලෙජරයේ ඒ වෙනුවෙන් තැබිය යුත්තේ අදාළ ගිණුමේ හර සටහන පමණි. ඒ අනුව

O. මුදල් පොතට හර කර ඇති වටිනාකම් ලෙජරයේ අදාළ අනෙක් ගිණුම්වලට බැර කළ යුතු වේ.

O. මුදල්පොතට බැර කර ඇති වටිනාකම් ලෙජරයේ අදාළ අනෙක් ගිණුම්වලට හර කළ යුතු වේ.

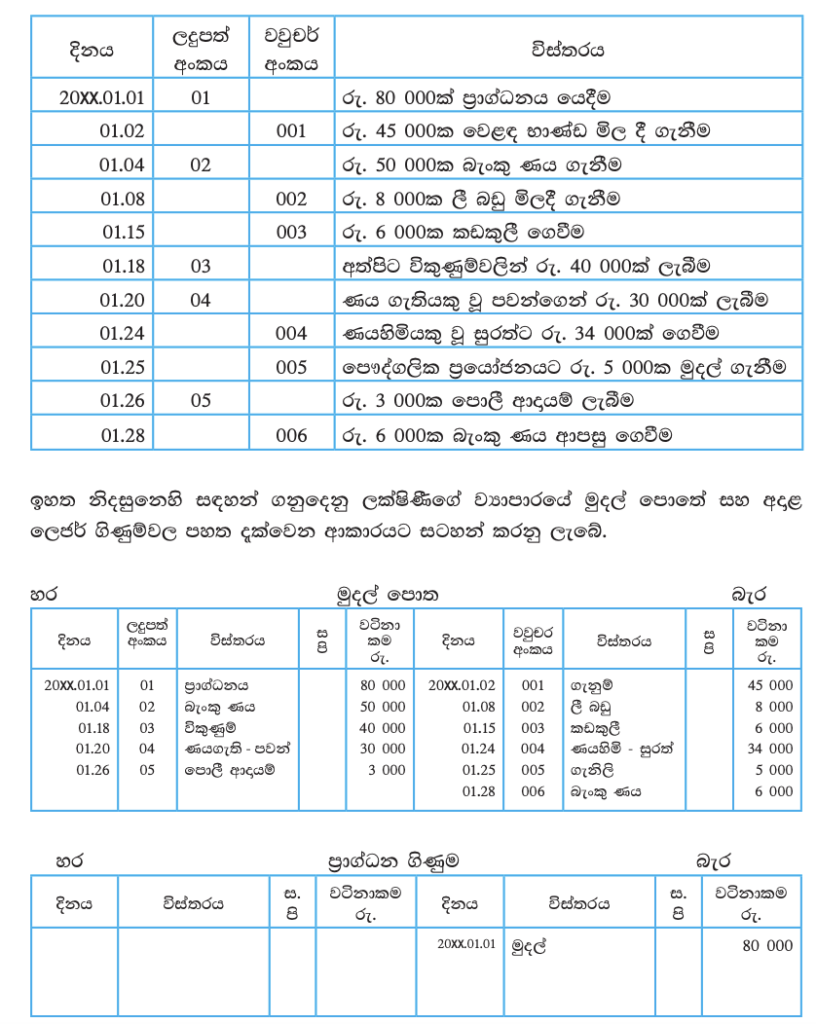

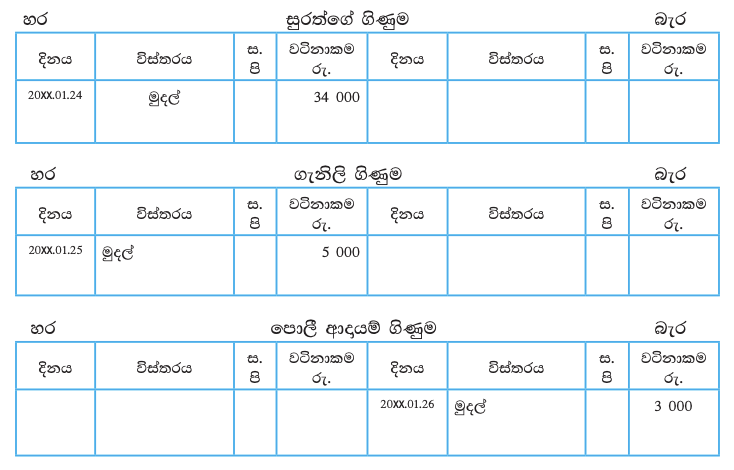

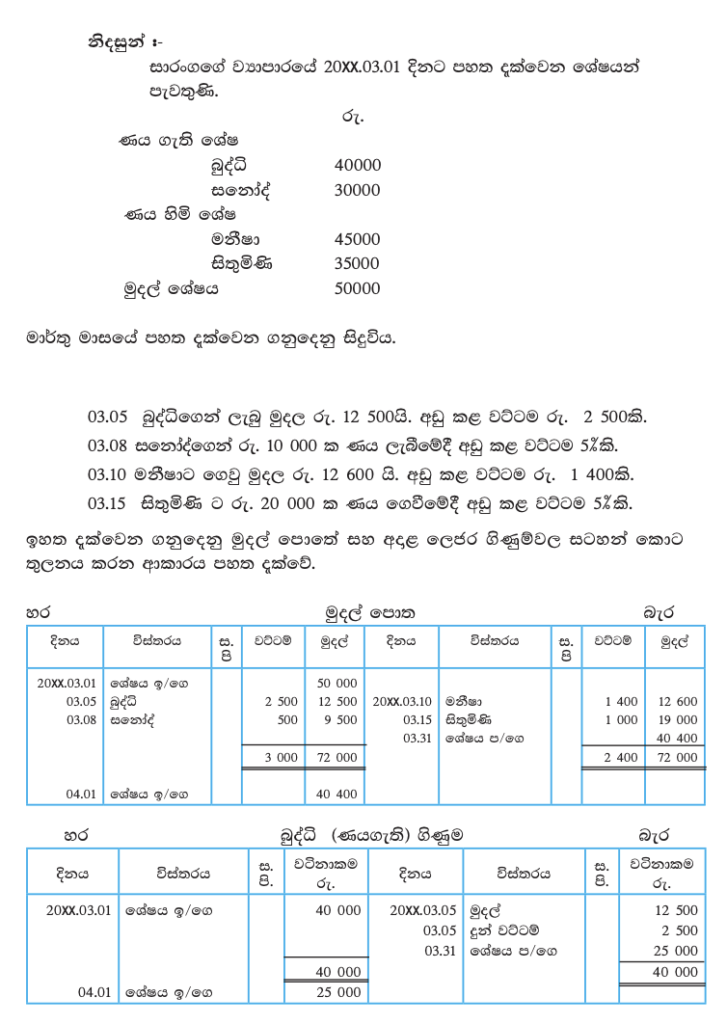

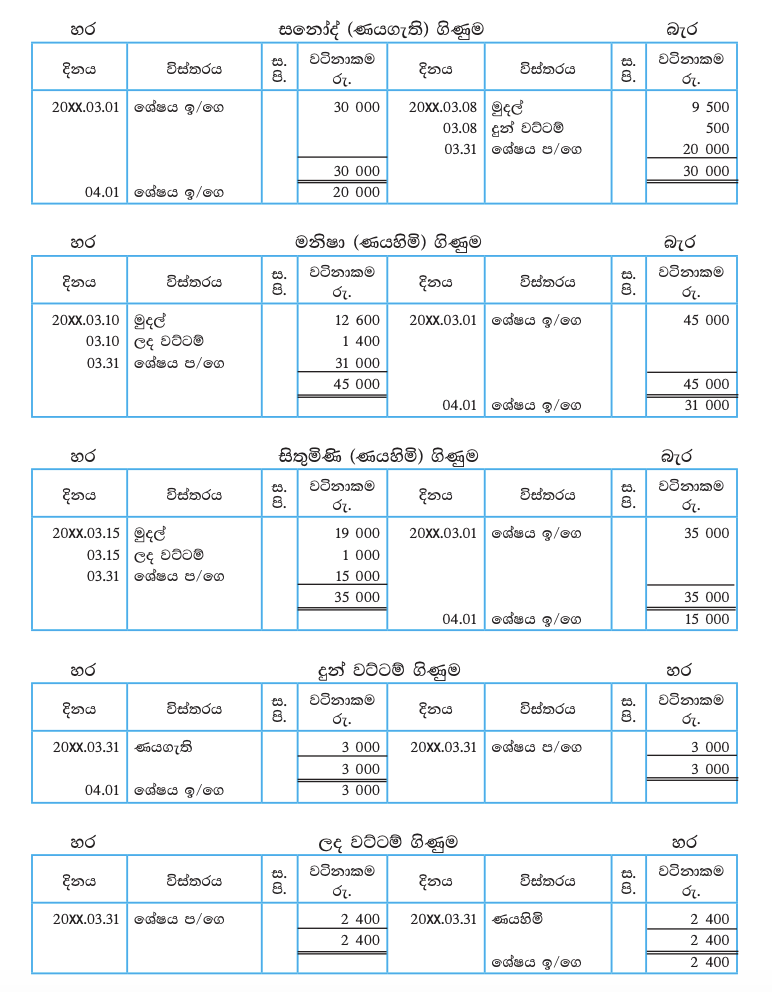

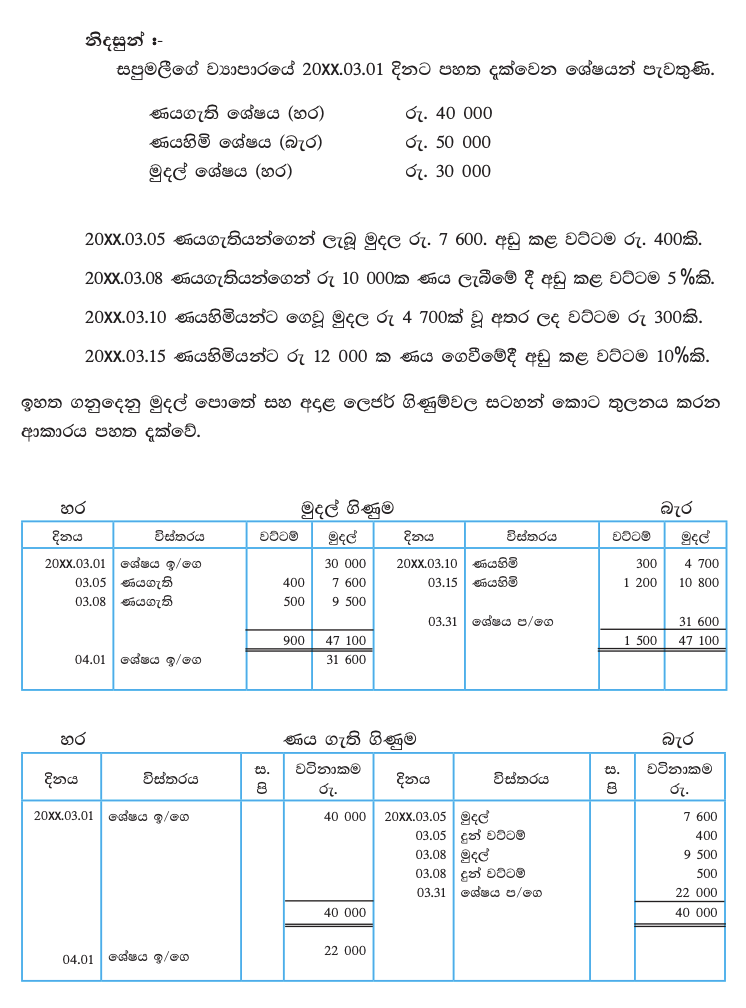

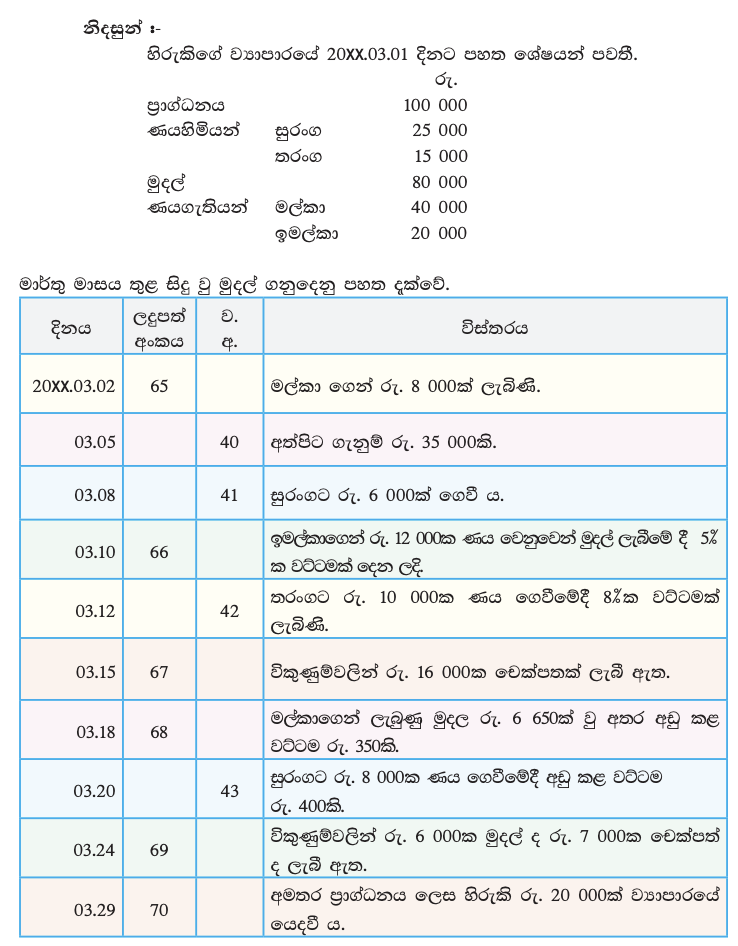

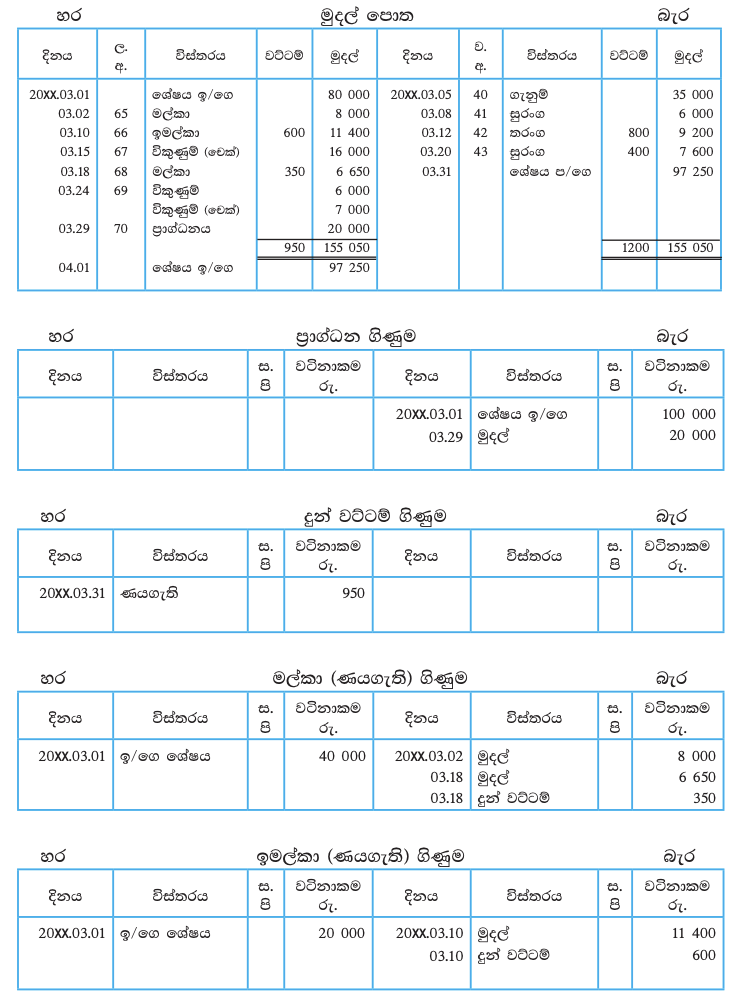

නිදසුන් ඃ- පහත දැක්වෙන්නේ 20xx.01.01 දින ලක්ෂිණී විසින් ආරම්භ කරන ලද ව්යාපාරයේ ජනවාරි මාසයේ මුදල් ගනුදෙනුවලට අදාළ තොරතුරු ය.

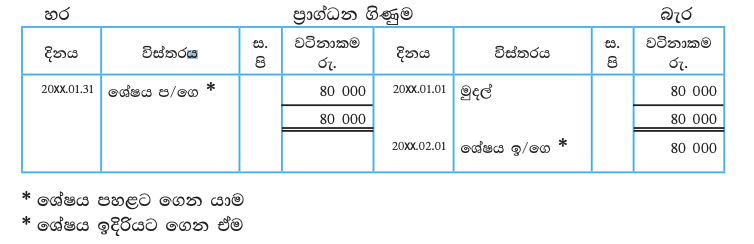

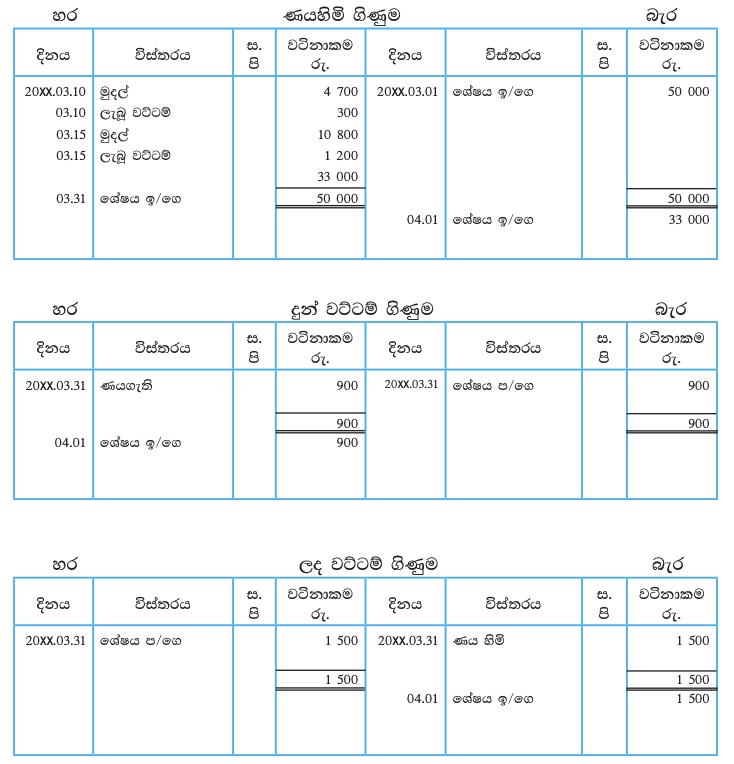

ගිණුම් තුලනය කිරීම

ගනුදෙනුවක වටිනාකම් ගිණුම්වල සටහන් කිරීමේදී ද්විත්ව සටහන් රීතිවලට අනුව හර හෝ බැර කරනු ලැබේ. යම් කාලච්ඡේදයක් අවසානයේ දී ගිණුමක හර හා බැර සටහන්හි මුළු වටිනාකම්වල වෙනස ගණනය කරගත යුතු ය. එම වෙනස ගිණුමේ ශේෂය ලෙසට හඳුනා ගැනේ. ගිණුම් තුලනය කිරීම අවශ්ය වන්නේ ගිණුමක ශේෂය හඳුනා ගැනීම සඳහා ය.

නිදසුන් ඃ-

කාලච්ඡේදයක් තුළ මුදල් ලැබීම්වල එකතුව රු. 50 000කි. ගෙවීම්වල එකතුව රු. 33 000කි. එවිට ඉතිරි මුදල වන්නේ රු. 17 000කි. මුදල් පොතේ ශේෂය ලෙස සලකන්නේ එම අගය යි. තෝරාගත් ගිණුම් කිහිපයක් තුලනය කොට ඇති ආකාරය පරික්ෂා කර බලන්න.

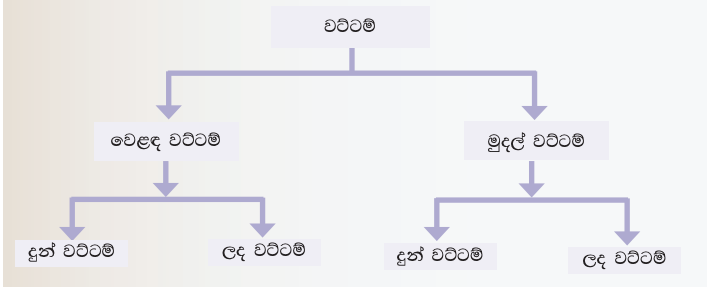

වට්ටම්

යම් ගනුදෙනුවක් සිදුවීමේ දී එම ගනුදෙනුවේ වටිනාකමින් අඩු කරනු ලබන අගය වට්ටම් ලෙස කෙටියෙන් හැඳින්විය හැකි ය. වට්ටම්, වෙළඳ වට්ටම් හා මුදල් වට්ටම් වශයෙන් ප්රධාන කොටස් දෙකකට වර්ග කළ හැකි ය. එම දෙවර්ගයෙහි ම දුන් වට්ටම් මෙන් ම ලද වට්ටම් තිබිය හැකි ය

වෙළඳ වට්ටම්

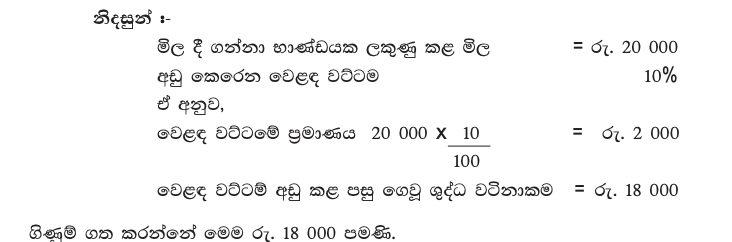

බොහෝ ව්යාපාර විසින් භාණ්ඩයක ලකුණු කළ මිලෙන් කිසියම් වටිනාකමක් අඩු කර විකුණනු ලැබේ. මෙසේ ලකුණු කළ මිලෙන් කරන අඩු කිරීම වෙළඳ වට්ටමක් ලෙස හැඳින්වේ. මෙම අඩු කිරීම විකුණුම්කරුගේ පාර්ශ්වයෙන් දුන් වෙළඳ වට්ටමක් වන අතර ගැනුම්කරුගේ පාර්ශ්වයෙන් ලද වෙළඳ වට්ටමකි. ව්යාපාරය විසින් පිළියෙල කරන ගැනුම් ගිණුමේ හෝ විකුණුම් ගිණුමේ සටහන් කළ යුත්තේ වෙළඳ වට්ටම් අඩු කළ පසු ලැබෙන ශුද්ධ වටිනාකම වේ. මේ නිසා වෙළඳ වට්ටම්, ගිණුම්වල සටහන් කරනු නොලැබේ.

මුදල් වට්ටම්

ණයට භාණ්ඩ විකිණීමේ දී ණයගැතියෝ බිහි වෙති. එහි දී ලැබිය යුතු ණය මුදල ණයගැති ගිණුමක සටහන් කළ යුතු ය. එමෙන් ම ණයට භාණ්ඩ ගැනීමේ දී ණයහිමියෝ බිහි වෙති. එහි දී ගෙවිය යුතු ණය මුදල ණයහිමි ගිණුමක සටහන් කළ යුතු ය. මුදල් වට්ටම් ඇති වන්නේ මෙම ණය බේරුම් කරන විට දී ය.

වෙළඳ ගනුදෙනු ණයට සිදුකරන විට ඉක්මනින් ණය බේරුම් කිරීමට ගැනුම්කරු පෙළඹවීම සඳහා යම් නිශ්චිත කාලයක් තුළ ණය බේරුම් කළහොත් ණය මුදලෙන් කිසියම් ප්රතිශතයක් අඩු කරන බවට කොන්දේසියක් විකුණුම්කරු විසින් ඉන්වොයිසියෙහි ඇතුළත් කරන අවස්ථා ඇත. එසේ නියමිත කාලය තුළ ණය බේරුම් කරන විට ණය මුදලෙන් කරනු ලබන අඩු කිරීම මුදල් වට්ටම් ලෙස හැඳින්වේ. මුදල් වට්ටම් වර්ග දෙකකි.

I. දුන් වට්ටම

II. ලද වට්ටම

දුන් වට්ටම්

ඉඩ දුන් කාලය තුළ ණයගැතියන්ගෙන් මුදල් ලැබීමේ දී ලැබිය යුතු ණය වටිනාකමින් කෙරෙන අඩු කිරීම දුන් මුදල් වට්ටමකි. ව්යාපාරය පැත් ්තෙන් බැලූ විට දුන් වට්ටම්

වියදමක් ලෙස සලකනු ලැබේ. ඒ අනුව දුන් වට්ටම් ඇති වන්නේ ණය ගැතියන්ගෙන් මුදල් ලැබීමේ දී නිසා ණය ගැති ලැබීම් මුදල් පොතේ සටහන් කරනවිට ම දුන් වට්ටම ද මුදල් පොතේ සටහන් කිරීම පහසු වේ. ඒ සඳහා මුදල් පොතේ හර පැත්තේ වෙන ම තීරුවක් විවෘත කර දුන් වට්ටම් එහි සටහන් කරනු ලැබේ

ලද වට්ටම්

ඉඩ දුන් කාලය තුළ ණයහිමියන්ට මුදල් ගෙවීමේ දී ගෙවිය යුතු ණය වටිනාකමින් ණය හිමියන් කරන අඩු කිරීම ලද මුදල් වට්ටම වේ. මෙය ව්යාපාරයේ ආදායමක් ලෙස සලකනු ලැබේ.

ලද වට්ටම ඇති වන්නේ ණය හිමියන්ට ගෙවීම් කිරීමේ දීය. ණය හිමි ගෙවීම් මුදල් පොතට බැර කරන ගමන් ම ලද වට්ටම් ද මුදල් පොතේ සටහන් කිරීම පහසු වේ. ඒ සඳහා මුදල් පොතේ බැර පැත්තේ වෙන ම තීරුවක් විවෘත කර එහි ලද වට්ටම් සටහන් කරනු ලැබේ. මෙම වට්ටම් තීරු සිහිවටන තීරු ලෙස සලකනු ලැබේ. ඒවායින් ඉටු වන්නේ උපයෝගී පොතක කාර්ය පමණි. වට්ටම් තීරු, ගිණුමක කාර්යභාරය ඉටු නොකරන නිසා එම තීරුවල යම් අගයක් සටහන් කළ පමණින් ගනුදෙනු සඳහා තැබිය යුතු ද්විත්ව සටහනෙන් එක් සටහනක්වත් සම්පූර්ණ නොවේ. මේ නිසා වට්ටම් තීරුවල සටහන් කරන ගනුදෙනු සඳහා ලෙජරයේ වෙන ම ද්විත්ව සටහන් තැබිය යුතු ය.

මුදල් වට්ටම් ගිණුම්වල සටහන් කිරීම

මුදල් පොතේ හර පැත්තේ ඇති දුන් වට්ටම් තීරුවේ එකතුව ලෙජරයේ විවෘත කරන දුන් වට්ටම් ගිණුමට හර කරනු ලැබේ. දුන් වට්ටම් වියදම් ගිණුම් වර්ගයට අයත් වන බැවින් වියදම් වැඩි වීම හර යන රීතිය ඊට අදාළ වේ. බැර සටහන් ඒ ඒ ණයගැති ගිණුම්වල තැබිය යුතුය. එසේ කරනුයේ වත්කම් අඩුවීම බැර යන ද්විත්ව සටහන් රීතියට අනුකූල ව ය. ඒ අනුව දුන් වට්ටම්වලට අදාළ ද්විත්ව සටහන පහත සඳහන් පරිදි වේ.

දුන් වට්ටම් ගිණුම හර

ණයගැති ගිණුම් බැර

මුදල් පොතේ බැර පැත්තේ ඇති ලද වට්ටම් තීරුවේ එකතුව ලෙජරයේ විවෘත කරනු ලබන ලද වට්ටම් ගිණුමට බැර කරනු ලැබේ. ලද වට්ටම් ආදායම් ගිණුම් වර්ගයට අයත් නිසා ආදායම් වැඩි වීම බැර යන රීතිය ඊට අදාළ වේ. හර සටහන් ඒ ඒ ණයහිමි ගිණුම්වල තැබිය යුතු ය. එසේ කරනුයේ වගකීම් අඩු වීම හර යන ද්විත්ව සටහන් රීතියට අනුකූල වන බැවිනි. ඒ අනුව ලද වට්ටම්වලට අදාළ ද්විත්ව සටහන පහත සඳහන් පරිදි වේ.

ණයහිමි ගිණුම් හර

ලද වට්ටම් ගිණුම බැර

ණයගැතියන්ගෙන් මුදල් මෙන් ම චෙක්පත් ද ලැබේ. එසේ ම අත්පිට විකුණම් සිදුකරන විට දී ද චෙක්පත් ලැබිය හැකි ය. එලෙස ලැබුණු චෙක්පත් එදින ම බැංකුවේ තැන්පත් නොකරන්නේ නම් ඒවා ද මුදල් නෝට්ටු මෙන් ගනුදෙනු සඳහා යොදා ගත හැකි ය. ඒ නිසා එවැනි චෙක්පත් ලැබීම් ද මුදල් ලැබීම් සටහන් කළ ආකාරයට ම මුදල් පොතේ සටහන් කරනු ලැබේ. ණයගැතියන්ගෙන් චෙක්පත් ලැබීමේ දී ද දුන් වට්ටම් ඇති විය හැකි ය. එම වට්ටම් ද මුදල් පොතේ හර පැත්තේ ඇති දුන් වට්ටම් තීරුවේ සටහන් කළ යුතු වේ.

Responses