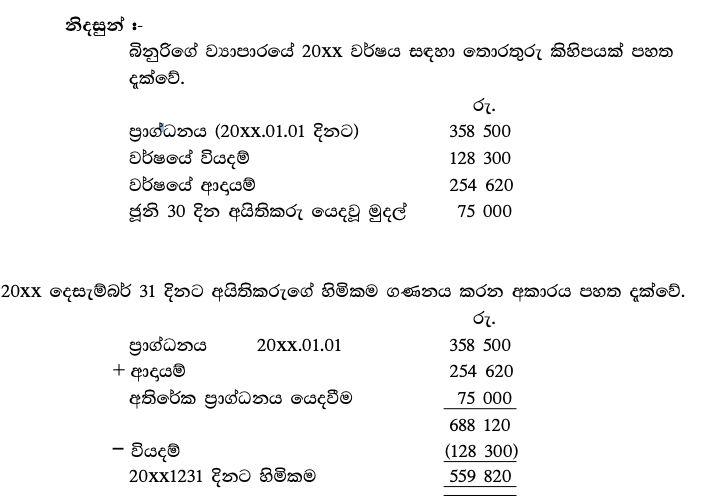

ව්යාපාර ගනුදෙනු ගිණුම්කරණ සමීකරණයට බලපාන ආකාරය

ව්යාපාර ගනුදෙනු නිසා එම ව්යාපාරයෙහි වත්කම්, හිමිකම සහ වගකීම්වල වටිනාකම් වෙනස් වේ. එවිට ඒවා අතර සම්බන්ධතා ව දක්වන ගිණුම්කරණ සමීකරණය ද වෙනස් වේ. මෙම වෙනස් වීම පහත නිදසුන් මගින් අවබෝධ කරගත හැකි ය.

හිමිකම වෙනස්වන අවස්ථා

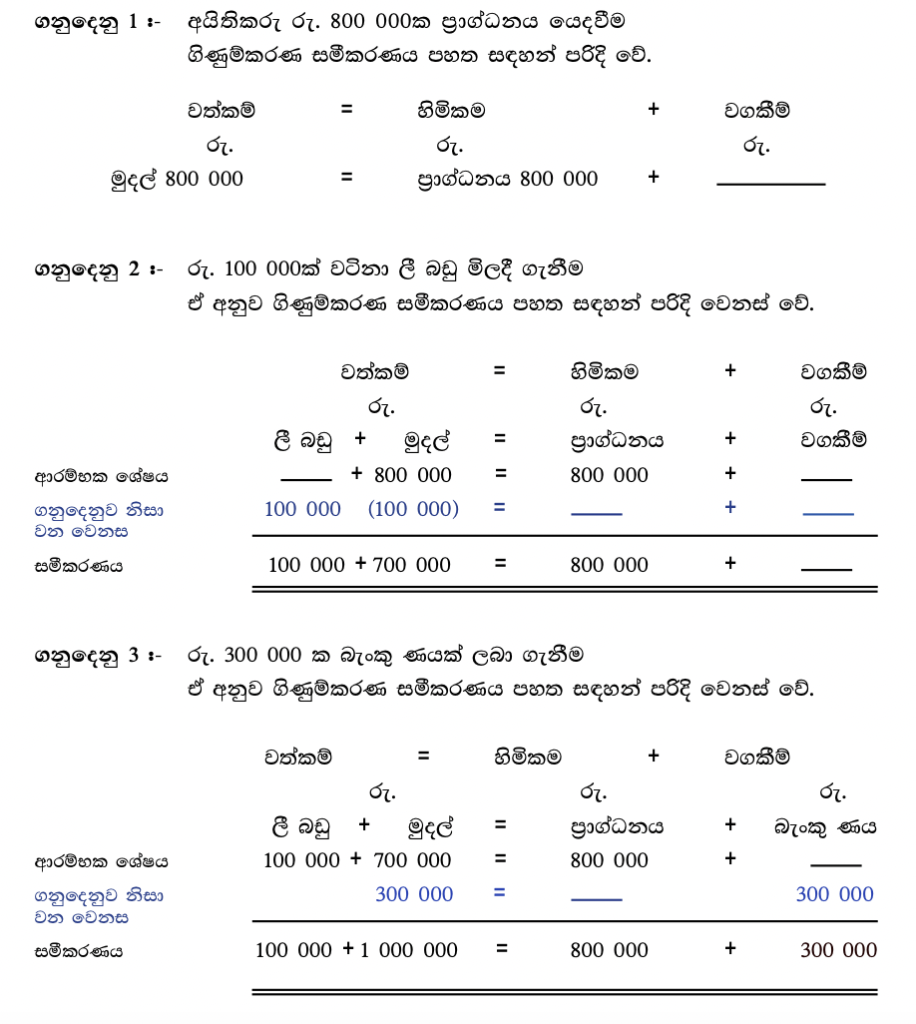

ඉහත දක්වන ලද කරුණු අධ්යයනය කිරීමෙන් ඔබ ව්යාපාරය අයිතිකරුගේ හිමිකම අඩු වැඩි වීමට බලපාන ගනුදෙනු හඳුනා ගන්නට ඇත. ව්යාපාරයක හිමිකම වෙනස් වීමට පහත සඳහන් ගනුදෙනු බලපායි.ව අමතර ප්රාග්ධනය යෙදීම

X. ගැනිලි

X. අදායම්

X. වියදම්

ව්යාපාරය කරගෙන යන අතරතුර දී ව්යාපාරයේ අවශ්යතාව අනුව මුදල් හෝ වෙනත් වත්කම් අයිතිකරු විසින් යෙදවිය හැකි ය. මෙය හිමිකම වැඩි වීමට බලපායි. ව්යාපාරයේ හිමිකරු විසින් තම පෞද්ගලික ප්රයෝජනය සඳහා ව්යාපාරයෙන් මුදල් හෝ වෙනත් වත්කම් ඉවත් කර ගත හැකි ය. මේවා ගැනිලි වශයෙන් හඳුන්වන අතර මේ මගින්

අයිතිකරුගේ හිමිකම අඩු වේ. ව්යාපාරයට අදායම් ලැබීම හිමිකම වැඩි වීමට බලපාන අතර වියදම් හිමිකම අඩු වීමට බලපායි.